كيف تبني محفظة استثمارية متوازنة من الصفر في الخليج

فكرة الطاهي الذي لا يطبخ شيئاً واحداً

في المطبخ الاحترافي قاعدة صارمة.

لا تضع البيضات كلها في مقلاة واحدة.

ليس لأن المقلاة سيئة. بل لأن حريقاً واحداً يمكن أن يدمر العشاء كله إذا كان في مكان واحد.

الطاهي الماهر يوزع. يطبخ في أماكن مختلفة. ويراقب الكل في نفس الوقت.

المحفظة الاستثمارية هي نفس الفكرة.

ليس لأن سهم أرامكو أو اتصالات الإمارات أو بنك الكويت الوطني سيء، بل لأن مصير ثروتك يجب ألا يعلق على قرار شركة واحدة، أو قطاع واحد، أو سوق واحد.

هذا المقال يشرح بالتفصيل كيف تبني محفظة متوازنة من الصفر تناسب واقع الخليج في 2026.

ما هي المحفظة الاستثمارية المتوازنة؟

المحفظة الاستثمارية هي مجموع ما تملكه من أصول مالية.

أسهم. عقارات. ذهب. صناديق استثمار. سيولة.

“المتوازنة” تعني أن هذه الأصول موزعة بذكاء بحيث:

لو انهار سوق الأسهم، الذهب والعقارات تحمي جزءاً من محفظتك.

ولو ارتفع الذهب بقوة، الأسهم تضيف نمواً أعلى.

الهدف ليس الربح الأقصى في أي سنة. الهدف هو النمو المستمر على مدى سنوات مع حماية من الكوارث.

قبل التوزيع: اعرف نفسك أولاً

قبل أي أرقام، سؤالان يحددان كل شيء:

السؤال الأول: ما هدفك؟

| الهدف | نوع المحفظة |

|---|---|

| بناء ثروة على مدى 10 سنوات | محفظة نمو – أسهم أكثر |

| دخل شهري منتظم الآن | محفظة دخل – ريتس وأسهم توزيعات |

| حماية ما عندي من التضخم | محفظة دفاعية – ذهب وصناديق |

| مزيج من الثلاثة | محفظة متوازنة كلاسيكية |

السؤال الثاني: كم تتحمل من الخسارة دون أن تنام قلقاً؟

لو محفظتك انخفضت 20% في شهر واحد كما حدث في أزمة 2020، ماذا ستفعل؟

من يجيب “أصبر وأنتظر” يتحمل مخاطرة عالية.

من يجيب “أبيع كل شيء” يجب أن يكون نسبة الأسهم في محفظته أقل.

لا إجابة صحيحة أو خاطئة. المهم أن توزيع محفظتك يتناسب مع ردة فعلك الحقيقية لا ما تتمنى أن تكونه.

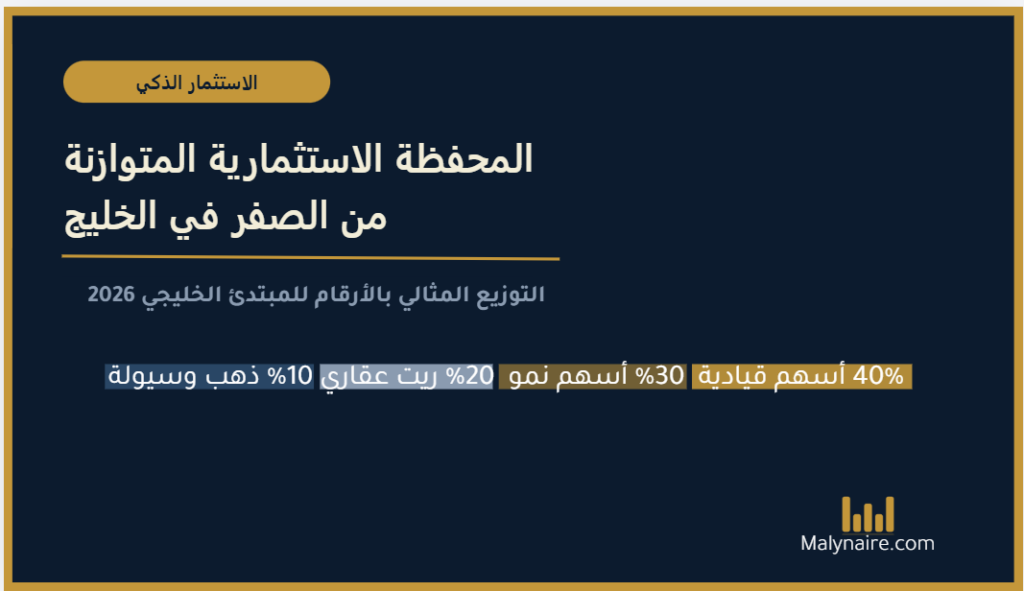

التوزيع المقترح للمبتدئ الخليجي في 2026

هذا التوزيع مناسب لمن يريد توازناً بين النمو والأمان:

أسهم قيادية خليجية وعالمية: 40%

هذه قاعدة المحفظة. شركات كبيرة ومستقرة تحقق أرباحاً منتظمة.

في الخليج: أرامكو، بنك الراجحي، اتصالات الإمارات، بنك الكويت الوطني، بنك مسقط.

عالمياً: صناديق مؤشرات تتبع S&P 500 مثل VOO أو SPY بدلاً من أسهم فردية.

أسهم نمو: 30%

شركات أصغر لكن تنمو بسرعة أعلى. مخاطرتها أكبر لكن عائدها المحتمل أعلى.

قطاع التكنولوجيا والرعاية الصحية والطاقة المتجددة في الخليج والعالم.

صناديق الريت العقارية: 20%

تملك عقارات دون شراء شقة. توزيعات دورية. مخاطرة أقل من الأسهم الفردية.

في السعودية: صناديق ريت متداولة في تداول. في الإمارات: صناديق عقارية متاحة في سوق دبي المالي.

ذهب وسيولة: 10%

الذهب تحوط ضد الأزمات والتضخم. السيولة لاستغلال الفرص حين تنخفض الأسواق.

مثال عملي بالأرقام لكل ميزانية

ميزانية 1,000 درهم أو ريال أو دينار شهرياً:

400 درهم/ريال — صندوق مؤشر S&P 500 عبر Wahed أو تبادلات

300 درهم/ريال — سهم قيادي خليجي واحد

200 درهم/ريال — صندوق ريت عقاري

100 درهم/ريال — ذهب عبر تطبيق أو صندوق ذهبميزانية 500 درهم أو ريال شهرياً:

300 — صندوق مؤشر فقط (هذا يكفي للبداية)

150 — سهم قيادي خليجي

50 — ذهبميزانية 5,000 درهم أو ريال شهرياً:

2,000 — أسهم قيادية خليجية وعالمية موزعة

1,500 — أسهم نمو متنوعة

1,000 — صناديق ريت

500 — ذهب وسيولةالخطوات العملية للبدء من الصفر

الخطوة الأولى: افتح حساباً استثمارياً

في السعودية: منصة تداول أو Wahed أو تبادلات. في الإمارات: سوق دبي المالي أو Wahed أو eToro. في الكويت: بورصة الكويت عبر الوسطاء المرخصين أو Wahed. في البحرين وقطر وعُمان: Wahed متاح في معظمها وخيار مريح للمبتدئ.

الخطوة الثانية: اشترِ الأصل الأبسط أولاً

لا تبدأ بعشرة أسهم مختلفة في نفس اليوم.

ابدأ بصندوق مؤشر واحد. اشترِ شهرياً بمبلغ ثابت. هذا يُسمى DCA أو الشراء الدوري المنتظم وهو من أقوى الاستراتيجيات للمبتدئين.

الخطوة الثالثة: أضف أصلاً جديداً كل 3 أشهر

الشهر الأول: صندوق مؤشر. بعد 3 أشهر: أضف سهماً خليجياً قيادياً. بعد 3 أشهر أخرى: أضف صندوق ريت. بعد 3 أشهر: أضف الذهب.

في سنة واحدة بنيت محفظة متوازنة حقيقية.

الخطوة الرابعة: راجع وأعد التوازن كل 6 أشهر

السوق يتحرك. قد يرتفع سهم معين ليصبح 60% من محفظتك بدل 30%.

هنا تبيع جزءاً من الأرباح وتشتري أصولاً أخرى لتعود للنسب الأصلية.

هذا يُسمى إعادة التوازن وهو ما يفرق بين المستثمر والمضارب.

ثلاثة أخطاء يقع فيها المبتدئ الخليجي

الخطأ الأول: كل شيء في أسهم خليجية فقط

الاقتصاد الخليجي مرتبط بأسعار النفط. لو انخفض النفط بقوة، معظم الأسهم الخليجية تتأثر في نفس الوقت.

التنويع الجغرافي بأسهم عالمية أو صناديق مؤشرات أمريكية يحمي محفظتك من هذا الخطر.

الخطأ الثاني: يبيع وقت الانخفاض

السوق انخفض 20%؟ هذا ليس وقت البيع. هذا وقت الشراء.

من باع في مارس 2020 حين انهار السوق خسر. من صبر وواصل الشراء الشهري تضاعفت محفظته في السنتين التاليتين.

التاريخ لم يخذل المستثمر الصابر أبداً.

الخطأ الثالث: ينتظر “الوقت المثالي” للشراء

لا يوجد وقت مثالي. من انتظر منذ 2020 “حتى تستقر الأسواق” فاتته أكبر موجة صعود في التاريخ.

الوقت المثالي للبدء كان بالأمس. الوقت الثاني المثالي هو اليوم.

المحفظة المناسبة لكل مرحلة عمرية

من 22 إلى 35 سنة: الوقت في صفك. تتحمل مخاطرة أعلى لأنك تملك عقوداً للتعافي. نسبة الأسهم أعلى: 70-80%. الريت والذهب: 20-30%.

من 35 إلى 50 سنة: ابدأ تحريك جزء للأصول الأكثر استقراراً. أسهم: 50-60%. ريت وذهب وصكوك: 40-50%.

من 50 سنة فأكثر: حماية ما بنيته أهم من النمو السريع. أسهم قيادية مستقرة: 30-40%. أصول دخل ثابت: 60-70%.

أسئلة شائعة

كم أحتاج للبدء؟ بعض صناديق المؤشرات في منصات كـ Wahed وتبادلات وإنفستسكاي تبدأ من 100 ريال أو درهم. المبلغ لم يعد حاجزاً. الانضباط الشهري هو الحاجز الوحيد.

هل أحتاج خبرة لبناء محفظة؟ للمبتدئ الأسلم هو صناديق المؤشرات. تشتري صندوقاً واحداً وتملك داخله أسهم مئات الشركات تلقائياً. لا تحليل. لا متابعة يومية.

هل المحفظة الإسلامية ممكنة؟ نعم. Wahed تقدم محافظ متوافقة مع الشريعة. وصناديق الريت والذهب وكثير من الأسهم الخليجية متوافقة شرعياً. استخدم تطبيق Zoya للتحقق من أي سهم.

كم مرة أراجع محفظتي؟ مرة كل 6 أشهر كافية للمبتدئ. المتابعة اليومية تؤدي لقرارات عاطفية خاطئة في الغالب.

هل أضع كل مدخراتي في المحفظة؟ لا. صندوق طوارئ بـ 3 إلى 6 أشهر مصاريف يجب أن يكون موجوداً قبل البدء. الاستثمار يعمل فقط حين لا تحتاج السيولة بشكل عاجل.

الخاتمة

في 2010 كانت أسهم أرامكو غير متاحة لعموم الناس.

في 2015 كانت صناديق الريت شبه مجهولة.

في 2020 كانت منصات الاستثمار الرقمي للخليجيين نادرة.

اليوم في 2026: كل شيء متاح. من دبي إلى الرياض إلى الكويت إلى المنامة، بجوالك وبمئة ريال أو درهم تبدأ محفظة حقيقية.

الأدوات موجودة. السوق مفتوح. المعلومات متاحة.

السؤال الذي يستحق إجابة صادقة:

بعد 10 سنوات، هل ستنظر إلى اليوم كاليوم الذي بدأت فيه، أم كيوم آخر انتظرت فيه؟

تنبيه: هذا المقال للأغراض التعليمية فقط. الأرقام والتوزيعات المذكورة تقديرية وليست توصية استثمارية. وضعك المالي وأهدافك وقدرتك على تحمل المخاطر تختلف عن غيرك. استشر مختصاً مالياً مرخصاً قبل اتخاذ أي قرار استثماري.